4月23日,新三板挂牌的鑫庄农贷(OC:830958)发布2019年年报。

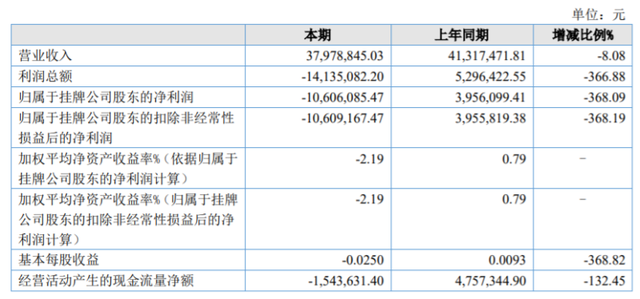

财务数据显示,报告期内鑫庄农贷营业收入3797.88万元,同比减少8.08%;利润总额亏损1413.51万元,同比减少366.88%;净利润亏损1060.61万元,同比减少368.09%。去年同期鑫庄农贷利润总额及净利润分别为529.64万元、395.61万元。

财报称,报告期内营收下降主要原因包括,根据省金融监管局监管政策规定,适度调整了放贷利率;公司客户中有到期应付本还息客户到期未清偿本息;公司因无商业银行的借款,放贷资金减少影响了营业收入。利润总额和净利润下降主要原因为,营业收入减少导致利润总额和净利润下降;同时基于整体经济环境下信用风险较高,公司计提资产减值损失准备增加。

重要风险提示中提及,自2014年起,鑫庄农贷来自商业银行的融资逐年下降,至2016年底,已无来自商业银行的融资,如今后仍不能获得来自商业银行的融资补充放贷资金,靠公司业务规模扩大使净利润增长的方式将变得比较困难。

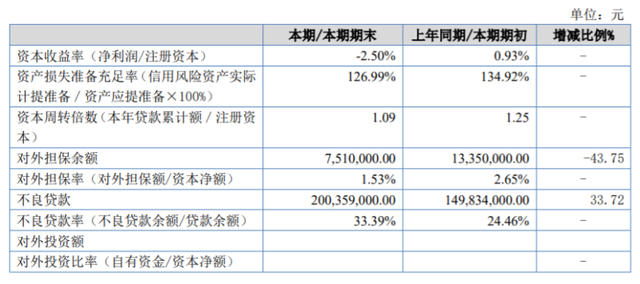

补充财务指标显示,其2019年资本收益率-2.5%,去年同期为0.93%;资产损失准备充足率126.99%,去年同期为134.92%;不良贷款率33.39%,去年同期为24.46%。

财报称,2019年度鑫庄农贷以发放小额贷款的核心业务运营总体呈下降趋势,主要收入来源利息收入因放贷利率的调低而收入下降。2019年度共发放贷款238笔,累计放款4.62亿元,实现利息净收入3774.78亿元,占营业收入的99.39%。

此前财报显示,鑫庄农贷2018年度共发放贷款214笔,累计放款5.32亿元,实现利息净收入4094.41万元,占营业收入的99.10%。

财报介绍显示,鑫庄农贷2011年8月成立,2014年8月在新三板挂牌,是以资金作为主要产品的类金融企业,拥有江苏省金融监管局批准的面向“三农”和中小微企业发放小额贷款、融资性担保、应付款保函、开鑫贷、私募债等金融产品,以及经省金融监管局批准的其他业务。其中小额贷款业务主要是通过面向“三农”和中小微企业发放贷款。

重要风险提示同时提及其服务对象单一的风险。财报显示,鑫庄农贷业务服务对象局限于所在区域范围内的农户、农民专业合作组织、区域中小微企业,受自然条件、经济下行风险、自身积累等因素的限制。另一方面,服务对象往往缺少担保、抵押等第二还款来源,因而当服务对象的第一还款来源无法得到保证时,公司就将面临贷款还款率下降的风险。

关键词: 鑫庄农贷

责任编辑:Rex_07